万能险

大概凌晨两点多入睡。四点左右,天色未亮,被猫咪惊醒。它也许刚睡醒,在客厅里玩耍,发出追逐小球的声音。习惯性爬起床走到客厅,猫咪安静了下来。我又走回房间,躺在床上翻来覆去,最近思绪乱麻麻的,积压好些保单要整理,日常写写文章完全是“盲打”,但是保单整理必须是手眼并用,伤到眼睛痛!

想到最近几次遇到有客户与我说“万能险”有多好,什么都保,还钱生钱!一听这话就知道不看保险合同,万能思义的小主,

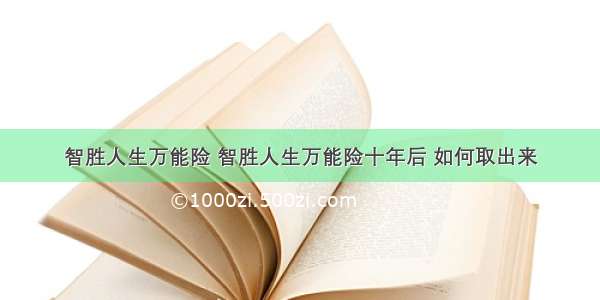

(图一)放大查看

梳理一下万能险【中国平安智盈人生】:平安智盈人生终身寿险——每年6000元,终身缴费,终身保险。

从(图一)中看到一年期附加险“保险费处打————”是需要从万能账户扣费的,在此为了便于讲解,我们忽略不计,我们今儿就梳理终身型的部分,一年期与之一样样的道理。

我们先来了解这种保险运作原理:

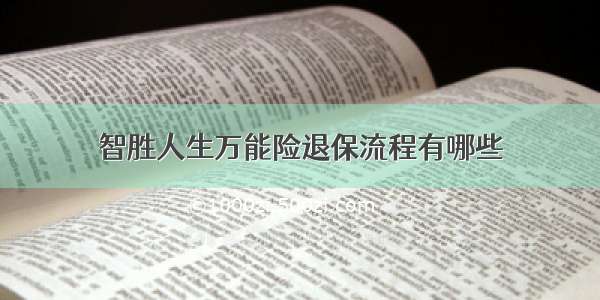

(图二)放大查看

从(图二)箭头方向中我们看到【保单价值】随着扣除“初始费用”后保险费、所交保费利息、持续的交缴保险费计入到【保单价值】中,我们所享有的保障如(图一)中保险费划————处需要从【保单价值】扣除“保障成本”随之,我们保单【保单价值】随之减少。我们保单【保单价值】由费用与收益两部分构成。我今儿就从这两部分来聊聊我看到的“万能险”。

费用

01

01什么是初始费用?指的是客户每年所交的保费,进入万能账户之前,保险公司扣除的费用。我们找到合同中“初始费用表”就可查看详细说明。

首年50%,第二年25%,第三年15%,第四年和第五年10%,第六年及以后每年5%。怎样理解:第一年所交保费6000元扣除初始费用3000元。

……也就是从第六年开始,只要投入扣除5%初始费用……

02什么是保障成本费用?查看《保险合同》中的保障成本表,这是保险公司根据危险系数得出保费与对应保额,即保费,从【保单价值】所扣除的保障成本。随之【保单价值】减少,同样的危险保额,随着年龄的增长,扣除保障成本费用增加。

保险合同中的保障成本表查到44岁男性,平安智盈人生终身寿险保障成本(每千元危险保额)2.98元;平安智盈人生重疾险保障成本表(每千元危险保额)4.88元

万能险优势在于保额随时可以调整,年龄越小风险系数越低,所以扣除保障成本越少。而随着我们年龄的增长,风险系数增加,保障成本越来越高的费用。

举栗子吧我就爱计算为了能更清楚的说明扣费情况,以下我以期缴6000元保费为例,性别男,年龄35岁,保额10万,来说明保单在前的费用扣除情况。

你会算保障成本了吗?打开你的保险合同算一算?

我们再来举个例子

30岁的男性,投保10万平安万能寿险附加提前给付重大疾病保险的保费缴费演示:

也就是说如果一个30岁的男性,希望通过智盈人生来建立一份10万元的寿险保障并附加重大疾病保障(共保额),这份保险从建立至保障到80岁为止,只要保障是有效的,保险公司就一定会从个人账户里扣除每年的保费,保障到80岁时,合计划扣保费为:207166元的保障成本(费用)。如果什么事没有,到80岁时,这207166的钱是不会返还,算是消费了。

假设:30岁,男性,分别购买定期寿险与定期重疾险光大永明超级玛丽旗舰版(延伸阅读) 10万保额 交,保至80岁,年交保费1126元,累交保费2.252万元

招商仁和擎天柱3号(延伸阅读)10万保额 交 保至80岁,年交保费635元,累交保费1.27万元

总计保费3.522万元,可以获得不共保额10万寿险与重疾险。很明显可以看到:一个缴费高、隐性的消费、另一个明确了缴费,显性消费,且保障更好,只要稍作比较,就很明显的可以看出其保障的实际性了,给大家一个计算保障成本的思路。

收益02

[智盈人生]年交保费6000元,扣除相应年份的初始费用,每月扣除寿险及重疾保费后,剩余资金【保单价值】在万能账户中生息。保证年化利率为1.75%。

计算扣除初始费用的万能险实际收益率,假设平均年利率为4%,通过计算得知,交费至第九年,现金价值略大于已交保费;

交费至第十年,则IRR=1%;

交费至,IRR=3%;时间越长,收益率越接近4%【注意,前提是假定账户结算利率一直是4%】。